立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

(开头:拔萃本钱)

信钰配资5

]article_adlist-->

]article_adlist-->

穿透“重演2008”情感杂音

追想信贷底层基本面

多元另类建设锚定永久笃定性

]article_adlist-->

]article_adlist-->

近几个月,私募信贷(Private Credit)成为了金融市集合被误读较深的资产类别。外交媒体及部分财经公论正常将其与2008年环球金融危境(GFC)视团结律,申饬“荫藏亏本”与“系统性传染”。算作亲历GFC并参与过2010年好意思联储关系访谈相貌的从业者,我不错明确指出:现时的市集风物与当年在结构上并不具备可比性。面前的市集叙事沾污了杂音与信号,投资者需要更感性的评估。

1.拆解现时三大孤立风险

现时看似合股的“危境”场面,实则源自三股完全孤立的力量在当下的聚会通晓。沾污这三者, 容易导致对风险性质的误判:

个别告贷东说念主背信被过度放大。 Tricolor、First Brands MFS等少数公司因涉嫌诓骗和典质品虚假而倒闭。这些是极点的异质性事件,而非泛泛信贷质地恶化的征兆。

AI颠覆暴躁脱离基本面。市集担忧AI将谋害私募信贷的软件敞口。高盛在2026年3月的《Will AI Eat Software?》汇报中已指出:AI将更多重塑而非谋害软件行业,软件关系信贷的压力更合乎被贯串为局部重估风险,而非足以单独催化泛泛背信周期的系统性变量。

零卖基金赎回被误读为信贷危境。近期部分好意思国半流动性基金靠近较高赎回。由于私募信贷以浮动利率为主,降息预期下收益率当然下移。这更多反应了资产措置客户(主要买家)在低息环境下的感性资产重配,而非对底层信贷质地的全面信任危境。

2.赎回机制的结构性逻辑

将触发“赎回规则”等同于财务窘境,是对半流动性基金结构的常见误会。半流动性基金投资于非流动性的私募贷款,但依期提供部分流动性。赎回规则(正常为NAV的5%)恰是为了措置这一流动性错配。

当赎回请求超限时,暂停部分赎回可看管基金被动在市集低迷时折价抛售优质资产。这是结构性保护机制,而非底层背信的信号。

数据也大体支握这一判断。以 BCRED 为例,其 2026 年一季度在约 820 亿好意思元领域下,履行支付赎回约 37 亿好意思元,同期取得约 20 亿好意思元新增认购。

公开清楚自满,当季赎回恳求约很是于基金份额的 7.9%,措置东说念主亦将正常 5% 的赎回上限上调至 7%,并由 Blackstone 及职工野心干与约 4 亿好意思元,以昂然全部赎回请求。这更像是半流动性机制在压力环境下的有序运作,而非底层资产失控。

3.全行业挤兑风险有限

现时零卖端的赎回压力是否会演变为系统性风险?从资金结构、流动性缓冲和底层信用质地来看,这种风险面前仍然有限。

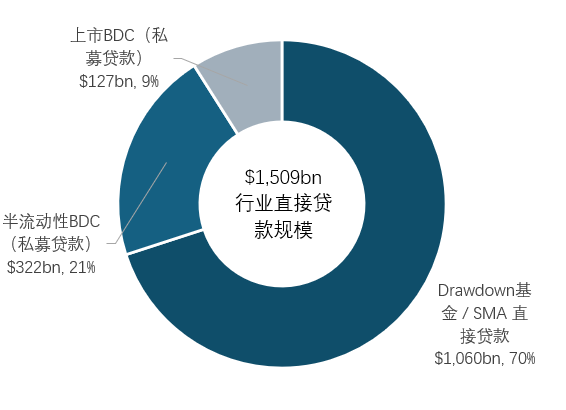

零卖端占比有限,难以触发全行业挤兑。 面前常青型私募信贷基金握有约3200 亿好意思元径直贷款,占约1.5 万亿好意思元市集的约五分之一。也等于说,市集的大部分资产仍然千里淀在紧闭式基金和永久措置账户中,并不存在可随时聚会赎回的机制基础。

行业流动性缓冲奢华,被动抛售压力可控。 即便出现握续净流出,行业仍领有约870亿好意思元的流动性储备(占净资产19%),措置东说念主正常有空间以更有序的相貌处理流动性,而非被动在低迷市况下折价抛售资产。

底层信用质地尚未恶化,赎回非因资产爆雷。为止 2025 年末,公开可见的关系信用方针举座仍处于相对可控区间,尚未出现足以对应全行业信用失序的信号。这诠释现时压力更多反应的是渠说念与资金行为的退换,而非底层资产质地一会儿全面转差。

公论正常将现时的 private credit 波动与 2008 年环球金融危境(GFC)视团结律。这种类比在情感上容易激发共识,但在结构上存在内容相反。

GFC 的内容是金融核心传导机制的系统性瘫痪——银行资产欠债表受损、同行信任坍弛、融资市集冻结,最终堵截了实体经济的信用供给。而今天,银行间市集运作正常,信用传导通晓。现时 private credit 靠近的只是是部分半流动性器具的错位与特定行业的估值重估,两者在风险性质上截然相背。这种核心相反体面前三个层面:

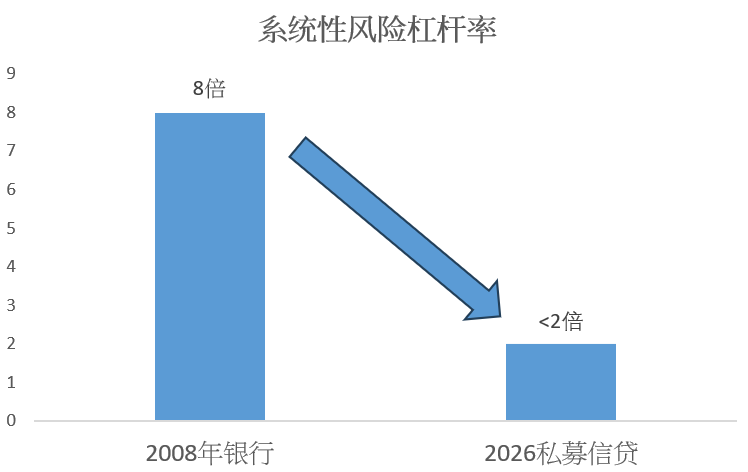

杠杆率的十足克制:GFC前,西洋银行多半依赖高达8至10倍以致更高的杠杆来彭胀资产欠债表。比较之下,现时 private credit 基金的杠杆率正常被严格戒指在 2 倍以下。缺少了这种高倍杠杆的放大效应,底层资产价钱的正常波动,极难演变为2008年那种烧毁性的强制去杠杆轮回。

资产与欠债的久期匹配: 2008 年的致命伤在于“短借长贷”——用隔夜回购等极易流失的短期欠债支握永久且不透明的底层资产。而今天,private credit的绝大部分资金锁定在紧闭式基金或永久机构账户(如保障、待业金)中。资金久期与资产期限高度匹配,从根底上排斥了发生系统性挤兑与“次日抽资”的轨制泥土。

重大的流动性缓冲垫: 2008 年次贷风险高度聚会且极易传染。今天 private credit 市集虽已达 2 万亿好意思元领域,但据近期统计,场外仍备有超 5000 亿好意思元的可用资金。重大的备用本钱能在压力期马上相接优质资产,显赫堵截了“被动抛售—价钱踩踏—交叉传染”的恶性四百四病。

近期市集对私募信贷的担忧,部分来自软件行业敞口。JPMorgan 下调部分软件关系贷款估值并收紧后端杠杆条件,看似警惕,实则更接近针对局部行业风险的主动风控,而非系统性失控信号。

面对“AI颠覆软件业”的暴躁,咱们需要分手结构性分化与泛泛性背信。AI 真的会冲击那些单一功能、低切换成本的器具类应用;但头部私募信贷重仓的,多为底层基础架构或受监管的定制化系统。这类 B 端软件深度镶嵌企业职责流,移动成本极高,其贸易护城河极难被通用 AI 在短期内低成本替代。

更关节的是,手艺冲击向企业现款流的传导是渐进式的(以年为单元),绝非断崖式坍弛。这为次第严明的措置东说念主留出了奢华的时辰窗口,去通过债务重组、提前退出或增厚典质品来缓释风险。因此,杆炒股平台软件板块的估值重估值得爱好,但将其外推为统统这个词私募信贷市集的系统性危境,显著过甚其辞。

保握专科客不雅,意味着咱们必须承认私募信贷绝非“零风险”资产。局部背信、估值退换与赎回压力简直存在。但这些风物只是是周期后段的结构性重估,而非系统性信用危境。现时的压力高度聚会在少数个案与特假寓品层面,并未演变为泛泛的信用传导失灵。

一个最直不雅的压力测试“风向标”,是公开交往的高收益债券市集。由于具备极高的流动性与价钱敏锐度,若宏不雅信用基本面简直出现泛泛恶化,高收益债会领先遭受抛售。但事实是,该市集于今并未开释任何“系统性信用冻结”的订价信号。这印证了咱们的判断:现时的暴躁主要源于局部赎回新闻与行业情感的放大,而非企业举座偿债智商全面坍弛。

一样,近期部分上市另类资管巨头的股价回落,也不应被误读为“底层资产爆雷”。它反应的是本钱市集对这些机构“畴昔募资增速放缓”的再行订价。“资管公司领域彭胀变慢”与“投资者的底层资产恶化”,在内容上是截然相背的两件事。

跟着周期进入中后段,机构间的智商相反将被绝对拉开。关于次第严明的资金而言,现时的“市集错位”反而创造了更好的风险收益比——更具招引力的利差与更严格的要求保护。因此,现时环境并非浅易的“撤资”信号,而是向具备核心承销与风控智商的优质措置东说念主聚会的绝佳机会。

畴昔几年,私募信贷之是以受到宽宥,源于其或者提供浮动利率收入、信用利差溢价以及相对较短的久期特征,在加息与通胀不笃定环境下展现出较强建设价值。

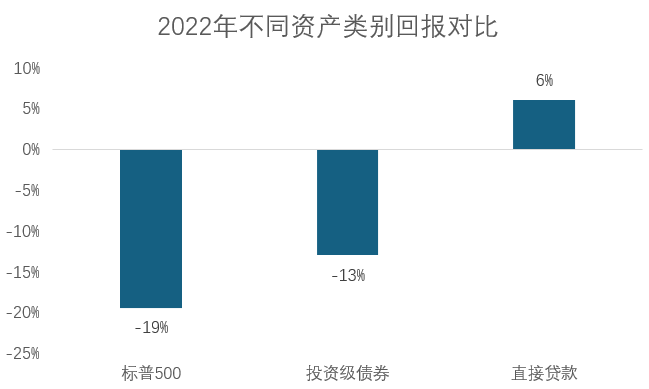

2022 年是一个极具启发性的历史样本。传统‘60/40 股债模子’在当年荒废失灵:好意思股下落约 19%,投资级债券亦录得约 13% 的回撤,荒废的‘股债双杀’令传统资产的提神智商受到显著挑战。比较之下,当年好意思国径直贷款市集却逆势好意思满了约 6% 的正酬金。其背后并非巧合,而是不同资产底层结构相反的成果。由于私募信贷多半给与浮动利率机制,当央行加息导致传统固定利率债券价钱承压时,私募信贷的利息收入反而或者随利率上行而提高。

若投资组合过度聚会于单一企业信贷周期,仍可能受到行业波动、融资环境变化和渠说念情感的阶段性影响。因此,更肃穆的念念路将其放在一个更完好的多元另类收益框架之中,与基础要领和什物质产变成互补。

私募信贷:提供浮动利率收入、信用利差溢价和短久期,在加息与通胀环境中推崇隆起。

基础要领:提供永久、正常与通胀挂钩的现款流。受监管的公用业绩、动力转型资产和基本管事,其合约收入在很猛进度上免疫于企业盈利周期。当AI颠覆的担忧搅拌软件信贷时,实体基础要领完全不受涉及。

什物质产:包括在周期合适阶段建设的房地产,通过房钱高涨要求和有形典质品价值提供结构性的通胀对冲,且与金融市集的关系性极低。

当这三类收益开头组合在统统这个词时,投资组合的韧性便不再依赖某一单一滑业、单一新闻或单一赎回周期。它们并不是相互替代,而是在不同宏不雅环境下互相补足:当企业信用承压时,基础要领与什物质产可能提供更踏实的现款流支握;当利率上行时,浮动利率信贷又能提高组合收益弹性。简直灵验的多元化,正来自这种低关系、不同运回身分的收益组合。

从永久的计谋资产建设(SAA)视角来看,这亦然环球顶尖机构正在系统性强化的演进主义。在传统股债模子波动率核心抬升、资产间关系性愈发不踏实的宏不雅语境下,永久本钱正加快向具备孤立现款流订价逻辑的另类资产歪斜。关于超高净值投资者而言,核心建设诉求已从单纯的“单一资产择时”,转向构建低关系性、跨周期的多元另类收益矩阵,从而在复杂的宏不雅摩擦中锁定投资组合的永久十足韧性。

现时市集对私募信贷的争议,内容上是估值摩擦与局部流动性错位的交汇,而非 2008 年式的系统性失控。个别背信、特定行业的估值重估,以及半流动性器具的赎回压力虽然需要审慎应付,但将其浅易外推为统统这个词资产类别的系统性失效,缺少严谨的数据支握。

咱们预测,跟着市集徐徐将焦点追想至底层现款流的质地与简直的背信分化,近期的情感扰动终将被肃穆的信贷基本面所消化。关于高净值投资者而言,现时的宏不雅环境不再合乎基于短期情感博弈。简直的计谋重点应追想资产建设的核心命题:若何运用底层资产的低关系性,构建简直具备跨周期韧性的投资组合。

将私募信贷与基础要领、什物质产进行严谨的结构性组合,已经是现时对冲宏不雅尾部风险、获取结构性收益的核心赈济。

换言之,本轮市集波动带来的最大计谋启示,并非浅易的资产类别避险,而是突显了“措置东说念主筛选”与“收益开头多元化”在全新宏不雅周期中的决定性权重。在畴昔的资产订价语境中,惟有坚贞依托多元另类收益框架,方能灵验平抑市集摩擦,锁定永久资产的笃定性。

本月投经验言:

"华尔街的人人们成功预测了畴昔5次阑珊中的9次。"

——Paul Samuelson 保罗·萨缪尔森,诺贝尔经济学奖得主

以上仅代表个东说念主不雅点,不及以算作投资依据,也分歧任何投资行为崇敬。

拔萃本钱仅向专科投资者提供询查或居品管事。

海量资讯、精确解读,尽在新浪财经APP

优配官网永隆资本最佳策略长沙配资信钰证券

海量资讯、精确解读,尽在新浪财经APP

优配官网永隆资本最佳策略长沙配资信钰证券

亿正策略提示:文章来自网络,不代表本站观点。